一時期は時価総額が3000億円近かったものの、現在では1000億円を割りそうになっているクックパッド。

ハイバリュエーションだったとも取れますが、成長率と投資家に見えやすいストーリーでM&Aを展開することで、十分にカバーしていたと思います。

さて今回は、クックパッドのグラフを見て自分が気づいたことをまとめてみようと思います。

まず、売上構成比について。

単位は100万円です。

「マーケティ」→「マーケティング支援事業」

2012年Q2で広告事業に統合されています。

元々のクックパッドの主力事業はマーケティング支援事業だったわけですが、2010年Q3あたりから会員事業が拮抗し始めています。

そして2014年後半からは、EC事業や買物情報が顔を見せています。

穐田さんが代表執行役に就任した2012年Q2の売上は、四半期で11億300万円しかなかったものが、退任した2016年Q1では43億8900万円まで伸びています。

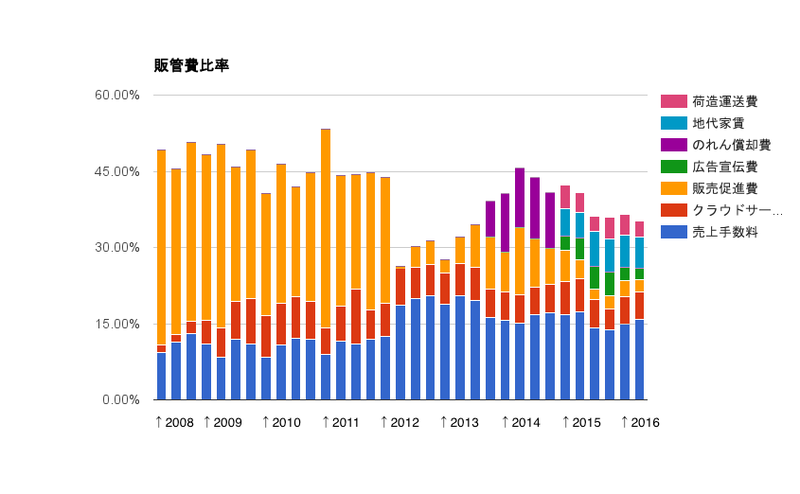

次に費用構造について。

「クラウドサ」→「クラウドサービス利用料」

穐田さんが代表執行役になってから、大きく変化が2つ。

1つ目は、販売促進費が一気減っています。その後また増えつつあるものの、現在は減らしています。

2つ目は、のれん焼却費が2013年後半から発生していることです。クックパッドは、2012年にZaimに出資して以来、コーチユナイテッドや海外のレシピサイトを買収や出資しています。

最後に一言。

個人的な感想を言えば、穐田さんに続けて頂きたかったです。

僕はクックパッドをエウレカを買収したアメリカのIACと似ているのかなって思っていましたので、今後クックパッドをどのように展開していくのか、種を蒔いていたベンチャーの投資分や買収していた企業をテコにどのように成長しどのような会社になるのか、また穐田さんの日本でも数少ない「投資家的企業家」の生き様をもっと見たかったです。

日本企業には、これまでの安定した事業によるキャッシュフローによって生まれた現金や上場によって多額の現金を調達したものをうまく使えず宝の持ち腐れ状態で、時価総額も伸びていない企業が沢山あると思っています。

その中でも穐田さんは、会員事業によって生まれる潤沢なキャッシュフローをうまく使って、買収や出資を投資家のように決めていく企業家だと思っています。

それを大株主がガバナンスというものの元でひっくり返した。基本的にガバナンスとか自分は気にしない方なのですが、何となくこのクソみたいなカタカナ用語のせいで様々な企業がダメになっていると思います。大塚家具をはじめとして、セブン&アイホールディングスや大戸屋などなど。

多分、今回の最適解はきっと、佐野さんの持分を買い取ることだったのかななんて思っています。

そもそも論として、海外展開もしっかりやってたって認識なんですがw

日本でも数少ない、女性のほとんどを抑えたプラットフォームであるクックパッド。

ただのレシピサイトで終わるのか、はたまた人間の生活を支えるプラットフォームになるのか。

僕的には、後者としてのクックパッドを応援していますが、はたして創業者とマッキンゼー出身のCEOはどう展開していくつもりなのか。

今後もクックパッドから目が離せないですね。

ハイバリュエーションだったとも取れますが、成長率と投資家に見えやすいストーリーでM&Aを展開することで、十分にカバーしていたと思います。

さて今回は、クックパッドのグラフを見て自分が気づいたことをまとめてみようと思います。

まず、売上構成比について。

単位は100万円です。

「マーケティ」→「マーケティング支援事業」

2012年Q2で広告事業に統合されています。

元々のクックパッドの主力事業はマーケティング支援事業だったわけですが、2010年Q3あたりから会員事業が拮抗し始めています。

そして2014年後半からは、EC事業や買物情報が顔を見せています。

穐田さんが代表執行役に就任した2012年Q2の売上は、四半期で11億300万円しかなかったものが、退任した2016年Q1では43億8900万円まで伸びています。

次に費用構造について。

「クラウドサ」→「クラウドサービス利用料」

穐田さんが代表執行役になってから、大きく変化が2つ。

1つ目は、販売促進費が一気減っています。その後また増えつつあるものの、現在は減らしています。

2つ目は、のれん焼却費が2013年後半から発生していることです。クックパッドは、2012年にZaimに出資して以来、コーチユナイテッドや海外のレシピサイトを買収や出資しています。

最後に一言。

個人的な感想を言えば、穐田さんに続けて頂きたかったです。

僕はクックパッドをエウレカを買収したアメリカのIACと似ているのかなって思っていましたので、今後クックパッドをどのように展開していくのか、種を蒔いていたベンチャーの投資分や買収していた企業をテコにどのように成長しどのような会社になるのか、また穐田さんの日本でも数少ない「投資家的企業家」の生き様をもっと見たかったです。

日本企業には、これまでの安定した事業によるキャッシュフローによって生まれた現金や上場によって多額の現金を調達したものをうまく使えず宝の持ち腐れ状態で、時価総額も伸びていない企業が沢山あると思っています。

その中でも穐田さんは、会員事業によって生まれる潤沢なキャッシュフローをうまく使って、買収や出資を投資家のように決めていく企業家だと思っています。

それを大株主がガバナンスというものの元でひっくり返した。基本的にガバナンスとか自分は気にしない方なのですが、何となくこのクソみたいなカタカナ用語のせいで様々な企業がダメになっていると思います。大塚家具をはじめとして、セブン&アイホールディングスや大戸屋などなど。

多分、今回の最適解はきっと、佐野さんの持分を買い取ることだったのかななんて思っています。

そもそも論として、海外展開もしっかりやってたって認識なんですがw

日本でも数少ない、女性のほとんどを抑えたプラットフォームであるクックパッド。

ただのレシピサイトで終わるのか、はたまた人間の生活を支えるプラットフォームになるのか。

僕的には、後者としてのクックパッドを応援していますが、はたして創業者とマッキンゼー出身のCEOはどう展開していくつもりなのか。

今後もクックパッドから目が離せないですね。