拡散希望!無断リンクコピペOK

本当の話です。知り合いの会社の社長に外国人の従業員の源泉徴収票を見せてもらったとき全てが分りました。そこに載っていたのは大量の扶養親族と税額0の数字です。全ての外国人従業員がそうでした。これは架空の話しではありません。もう海外に住む親族の扶養控除は廃止して外国人からきっちり税金取りましょう。こんなことやっているのは日本だけですよ。あいつら昭和25年からずっとこれを使っていてほとんど税金納めていないんだから。

参考http://

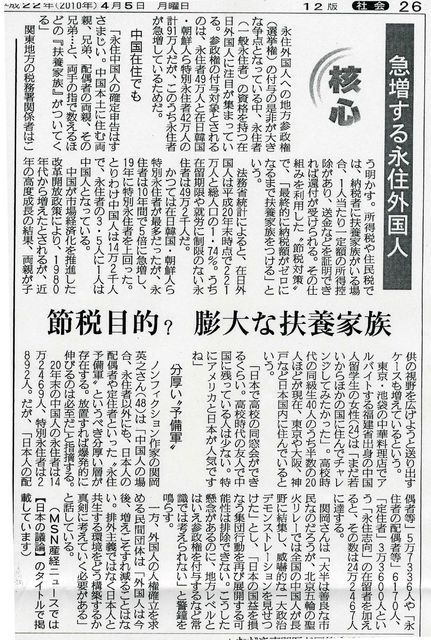

産経新聞2010年4月5日号より

確定申告で「扶養家族」続々

「永住中国人の確定申告はすさまじいばかりだ」

ちなみに永住中国人に限らず全ての在日外国人が使用できます。

関東地方の税務署関係者が明かす。

「中国本土に住む両親、兄弟、配偶者の両親、その兄弟姉妹…と、両手の指で数えられるほどの『扶養家族』がついてくる」

所得税や住民税では、納税者に扶養家族がいる場合、一人当たり一定額の所得控除があり、還付が受けられる。その仕組みを利用した“節税対策”という。

「最終的に納税額がゼロになるまで扶養家族をつける。足りないと、出直してまで扶養家族を足してくるケースもある。韓国やロシアなど他国人と比べ、そうした申請は中国人が突出している。法律に違反しているわけではないし、大家族の国なので、そういうこともあるのかもしれないが…」

法務省入国管理局の統計によると、在日外国人は平成20年末時点で221万人と総人口の1・74%。このうち在留期限や就労に制限のない永住権を持つ永住者は49万2千人と50万人に迫る。

かつては在日韓国・朝鮮人ら特別永住者が最多だったが、高齢化で年々減り続ける一方、永住者は10年間で5倍に急増し、19年に特別永住者を上回った。とりわけ中国人は14万2千人で、永住者の3・5人に1人は中国人となっている。

日本の所得税の扶養控除ですが6親等以内の親族(祖父の兄弟の孫とかでもOK)なら受けることができることを皆さんご存知でしょうか。さらに同居していなくても海外にいても受けることができることも・・・

これを利用して在日外国人は親戚の扶養控除をとりまくり税金は殆ど0にしています。20人ずつ扶養控除を取った外国人夫婦の例を税務署職員から聞いて驚愕しました。ちなみに扶養控除20人分とは年収1千万円でも非課税になるほどの控除です。なお扶養控除は二重に取ることはできませんので各家庭で扶養控除を取っている日本人ではこのようなことはできません。

ちなみに主要国でここまでの緩い扶養控除の制度を持っている国はなくEUなどは同居している親子(学生を除く)でないと取れない国が殆どです。比較的緩いアメリカでも海外に住む子どもの分の扶養控除を受けることはできませんし、対象も親子かせいぜい祖父母くらいです。

主要国における配偶者及び被扶養親族に対する主な税制上の配慮措置(財務省調べ)

http://

アメリカの税情報

http://

国税庁のホームページ

扶養親族とは、その年の12月31日の現況で、次の四つの要件のすべてに当てはまる人です。

(1) 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

http://

所得税基本通達

生計を一にするの意義)

2-47 法に規定する「生計を一にする」とは、必ずしも同一の家屋に起居していることをいうものではないから、次のような場合には、それぞれ次による。

(1) 勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、次に掲げる場合に該当するときは、これらの親族は生計を一にするものとする。

イ 当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている場合

ロ これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

(2) 親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとする。

http://

ちなみに民法上の扶養義務は親子や孫、祖父母などの直系血族と兄弟だけですよ。なんでこれに税法の扶養控除も合わせないのか・・・

民法

(扶養義務者)

第八百七十七条 直系血族及び兄弟姉妹は、互いに扶養をする義務がある。

2 家庭裁判所は、特別の事情があるときは、前項に規定する場合のほか、三親等内の親族間においても扶養の義務を負わせることができる。

http://

ブログを全部読んでいただければ分かるとおもいますが、海外に外国人の親族さえいれば日本人でも可能です。わたしは海外に外国人の親族はいませんが・・・

国税庁では24時間国民の意見を受け付けています。この日記を見て思ったことをこちらのサイトから送ってください。

http://www.nta.go.jp/iken/mail.htm